LAS GRANDES EMPRESAS LE HACEN UN

AGUJERO DE MILES DE MILLONES A HACIENDA

EL

TIPO EFECTIVO EN EL IMPUESTO DE SOCIEDADES CAE UN 32%, HASTA EL 16,7%

Informe en “El Confidencial” del 26-1-12

Por

su interés y relevancia he seleccionado el informe que sigue para incluirlo en

este sitio web.

Tiempos duros para la

Hacienda pública. Y no sólo por la contracción de la actividad económica.

También por la aprobación de cambios fiscales que han mermado de forma

significativa su capacidad de recaudación.

Una de las normas fue

aprobada en diciembre de 2010, y se refiere a la libertad de amortización por

inversión en activos fijos, y la otra se aprobará en las próximas semanas con

ocasión de la reforma del sistema financiero. La reforma bancaria le costará al

Fisco ‘tres o cuatro mil millones de euros’ por menores ingresos en el Impuesto

de Sociedades. La consecuencia no es otra que una caída en picado de la

recaudación. Hacienda ingresa hoy por Sociedades menos que hace una

década.

La libertad de

amortización la aprobó el anterior Gobierno en el marco de un paquete de ayudas

públicas para estimular la inversión y el empleo, y casi un año después el

resultado se ha traducido en una caída espectacular de los ingresos públicos.

En particular, en la tributación de los “grandes grupos fiscales”, cuyos pagos

a Hacienda caen a un ritmo del 74,2%. La propia Agencia Tributaria achaca este

desplome -las bases imponibles han retrocedido nada menos que un 80%- a

la libertad de amortización en activos fijos “no condicionada a la

creación de empleo”.

El Real Decreto-Ley,

aprobado en tiempos de la exvicepresidenta Salgado,

establecía un régimen fiscal de libertad de amortización para las

inversiones nuevas del activo fijo afectadas a actividades económicas, y la

gran novedad radicaba en que no se vinculaba el incentivo fiscal al

mantenimiento de los puestos de trabajo, como se exigía en la normativa anterior.

Además, se amplió el ámbito temporal de aplicación de este incentivo fiscal en

tres años adicionales, hasta el año 2015, permitiendo su acceso a las personas

físicas, a los empresarios y a los profesionales.

El resultado es que hoy

el Impuesto de Sociedades es un tributo moribundo. O malherido, como se

prefiera. “En parte”, como reconoce la propia Agencia Tributaria, por esa

norma. De hecho, la recaudación en Sociedades -en todo caso también afectada

por el desplome de los beneficios empresariales-, cae un 8.9% hasta noviembre

en términos homogéneos. En concreto, hasta los 15.137 millones de euros.

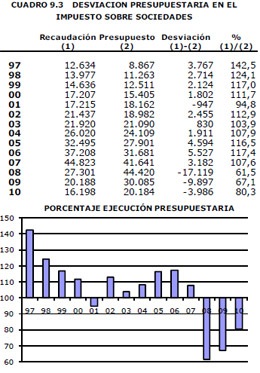

El Impuesto de

Sociedades ingresa hoy la cuarta parte que el Impuesto sobre la Renta (64.377

millones en los once primeros meses del año pasado). Y apenas una tercera parte

de lo que recaudaba en 2007, cuando el ‘boom’ del ladrillo disparó los ingresos

fiscales hasta los 44.823 millones de euros.

Más deducciones,

menores tipos efectivos

Lo paradójico es que al

mismo tiempo que aumentaban los beneficios empresariales de forma intensa,

crecían las deducciones y desgravaciones fiscales, lo que ha provocado un hecho

insólito. El tipo efectivo del Impuesto de Sociedades cayó entre 2005 y 2009

nada menos que un 32,2%, según las cifras de la Agencia Tributaria. O lo que es

lo mismo, ha pasado de un 24,5% al 16,7%, casi la mitad que el tipo nominal. Y

eso que formalmente se sitúa en el 30% para las grandes empresas y en el 25%

para las pequeñas.

Hoy, el tipo real o

efectivo sobre la base liquidable que se paga en el Impuesto sobre la Renta (el

80% de los ingresos corresponde a los asalariados) se sitúa en el 17,6%,

incluso por encima del aplicado en el impuesto que grava los beneficios

empresariales.

El ‘agujero’ para

Hacienda no acaba ahí. El aumento de las provisiones bancarias para cubrir la

nueva valoración de los activos inmobiliarios provocará una reducción

sustancial de los beneficios empresariales, y, de manera indirecta, esto

también mermará la recaudación del Impuesto de Sociedades.

Las cifras que se barajan

sobre el volumen de las provisiones se sitúan entre 40.000 y 50.000 millones de

euros, aunque todavía se desconoce de dónde saldrá ese montante. Lo que está

hoy sobre la mesa es que una parte salga de su cuenta de resultados y otra de

sus propias reservas.

Según un experto del

sector financiero con muchos años en el Banco de España, el saneamiento le

puede costar a Hacienda “unos tres o cuatro mil millones de euros”, aunque lo

más probable que es que se haga en dos años para limitar tanto su impacto

fiscal como sus repercusiones sobre las cotizaciones de los bancos al

distribuir menos beneficios. En caso de que las provisiones se hagan contra

reservas, su impacto sería nulo en términos fiscales.

Pero si alguna entidad

entra en pérdidas con el nuevo sistema de provisiones, esos resultados

negativos se convertirían en crédito fiscal. El efecto negativo, por lo tanto,

se concentraría en el primer año, mientras que a medio y largo plazo se iría

diluyendo.